목회자 아파트 대출, 디딤돌 대출 후기 - 종교인 무소득 대출방법

목회자를 포함하여 종교인 종사자들이 금융권에서 대출 받기란 하늘의 별따기입니다. 몇년 전부터 종교인 과세가 시행됨에 따라 소득증빙이 가능해졌지만, 여전히 대출이 어려운 현실입니다.

저 역시 부목사로서 아파트 구입자금을 마련하기 위해 주택담보대출을 받고자 했지만 결코 쉽지 않았습니다. 주택담보대출은 말그대로 신용대출이 아니고, 구입할 주택을 담보로 대출하는 것이기 때문에 근로소득이 있는 직장인들은 받는 것이 그리 어려운 일이 아닙니다.

그러나 종교인은 소득이 증빙됨에도 2가지 이유 때문에 대출이 안 나올 수도 있습니다.

첫번째는 증빙소득이 매우 낮습니다.

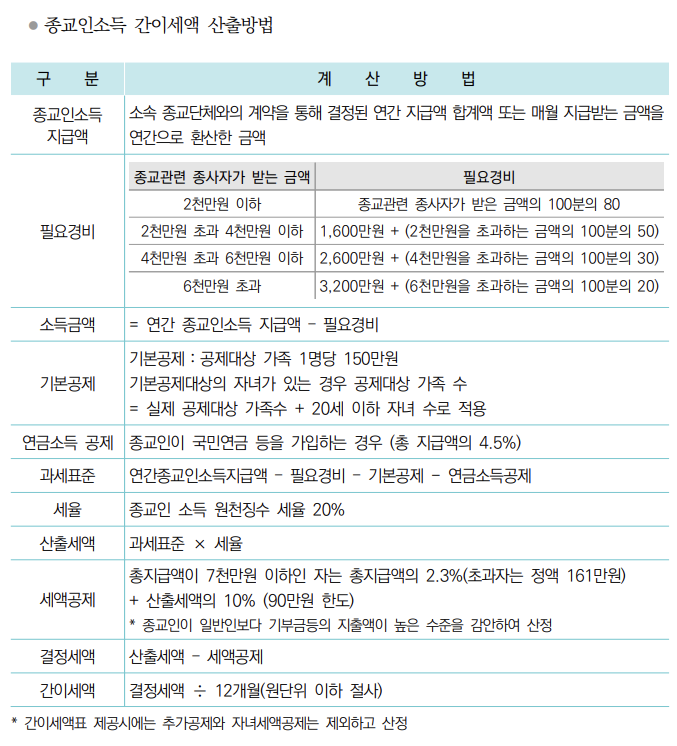

국세청(홈택스)에서 소득금액증명이라는 서류를 떼면, 종교인 소득신고(기타소득)으로 하신 분들은 필요경비 60~80%를 뺀 나머지 금액이 소득으로 나옵니다.

예를 들어, 교회에서 연 3천만원의 사례비를 받는 목회자라면 2천만원까지는 필요경비 80%, 2천만원부터 3천만원까지는 50%를 적용합니다. 계산해보면 1600만원+500만원으로 총 필요경비는 2100만원입니다. 즉, 소득 3천만원 중에서 2100만원이 필요경비로 빠지게 됩니다. 연 3천만원 사례비를 받는 목회자의 소득이, 소득금액증명원에 나오는 소득금액은 900만원이 되는 것이죠.

종교인소득 과세 필요경비 구간(20~80%)

필요경비는 일반 근로자와 비교했을 때 혜택처럼 느껴집니다. 실제로 근로소득에 비해 내야 할 세금이 훨씬 적기 때문에 혜택입니다. 그러나, 돈 빌릴 때만큼은 혜택이라고 볼 수 없습니다. 종교인은 신용등급이 1등급이여도 매우 낮은 소득금액증명에 DTI와 DSR을 적용하면 대출총액에 큰 제한을 받게 됩니다. (저 역시 대출이 안 나올 뻔했습니다.)

대신 이점은 있습니다. 디딤돌 대출을 받을 때 우대금리를 받아 최저금리로 돈을 빌릴 수 있다는 것이죠. 아시는 분은 아시겠지만 디딤돌 같은 경우 연간 소득에 따른 금리 우대가 있습니다. 소득이 적을 수록 금리를 많이 깎아줍니다.

목회자 대출이 어려운 이유 두번째

종교인은 대출 기피 직종으로 지정되어 있습니다. 그래서 대출이 어렵습니다. 대출을 알아보다가 목회자는 대출 기피 직종으로 되어 있다는 이야기를 듣고 황당했는데요.

부목사라는 직업 특성상 소득이 낮고, 근로기준법의 보호를 받지 못하는 직업이기 때문에 그렇다고 합니다. 담임목사님 한 마디에 바로 그날 해고될 수도 있고, 고용보험 가입도 안되기 때문에 실업급여도 못 받는 취약계층입니다.

종교인도 소득신고를 하게 되면서 2대보험(국민,연금)을 가입하는데요. 고용보험과 산재보험은 가입하지 않고 있습니다. 그나마 최근에는 2대보험 덕분에 전보다는 대출 받는게 나아진 거라고 하네요.

결과적으로 저는 연 1200만원의 소득인정금액으로 주택담보대출(디딤돌+보금자리론)을 받아서 주택을 구매했습니다. 이 글이 여러 목회자 분들에게 도움이 되기를 바랍니다.

궁금하신 점 있으시면 댓글 남겨주세요. 함께 소통했으면 좋겠습니다.

댓글 다실 때 공개로 해주시면 많은 분들에게 유익이 될 것 같습니다. 민감한 부분이 있으시면 비공개로 해주셔도 괜찮고요.

'금융 이야기' 카테고리의 다른 글

| 종교인 과세 세금 신고 방법 3가지 :: 연말정산, 원천징수 (0) | 2023.05.09 |

|---|---|

| 전세 사기 유형 - 이중 계약, 중복 계약, 깡통 전세 대처 방법은? (0) | 2023.03.12 |

| 동탄 숨마데시앙(A107), 동탄 어울림파밀리에 1순위, 2순위 미분양 청약 결과는? (0) | 2023.02.02 |

| 동탄2 a107 신주거문화타운에 대한 개인적인 생각 (0) | 2022.12.19 |

| 중도금 대출 - 이자후불제란? (0) | 2022.12.19 |

댓글